Trámite habilitado por el Servicio de Rentas Internas (SRI) que permite a las personas naturales o jurídicas solicitar la devolución del Impuesto Redimible a las Botellas Plásticas no Retornables y posterior devolución de los valores correspondientes (de ser el caso) mediante la presentación de los requisitos correspondientes en los diferentes canales de atención habilitados al ciudadano a nivel nacional.

El Servicio de Rentas Internas (SRI) cataloga como beneficiarios de este trámite a las personas naturales (ecuatorianas o extranjeras) o personas jurídicas (privadas) que requieran solicitar la devolución del Impuesto Redimible a las Botellas Plásticas no Retornables .

Dirigido a: Persona Jurídica - Privada, Persona Natural - Ecuatoriana, Persona Natural - Extranjera.

Devolución otorgada

Requisitos (básicos) para realizar el trámite a través del canal presencial:

Requisitos alternativos para el canal presencial (suplen la presentación de un requisito básico):

Requisitos para ingresar el trámite a través del Portal SRI en línea:

Nota: Para el caso de personas jurídicas se considerará la documentación del Representante Legal

Segmentos específicos o terceros autorizados:

Procedimiento para realizar el trámite a través del canal presencial:

1. Suscripción Acuerdo de Responsabilidad

2. Presentar el Acuerdo de Responsabilidad firmado adjuntando los requisitos señalados en las ventanillas del Servicio de Rentas Internas.

3. La documentación presentada es validada por el Servicio de Rentas Internas.

Procedimiento de solicitud de devolución IRBP

4. Presentar la solicitud de devolución hasta el día veinte (2) del mes siguiente al de la recolección de las botellas gravadas con este impuesto, adjuntando los requisitos señalados en el artículo 4 de la Resolución No. NAC-DGERCGC17-565 en las ventanillas del Servicio de Rentas Internas.

5. La documentación presentada es validada por el Servicio de Rentas Internas, de ser necesario realiza requerimientos de información para completar dicha documentación..

6. El SRI emite una resolución con los valores reconocidos para la solicitud, la cual se notifica al contribuyente en un plazo máximo de 3 días hábiles contados a partir del vencimiento del plazo señalado para la presentación de la solicitud.

7. La acreditación se efectuará conforme disponibilidad del fondo dispuesto para el efecto por el Ministerio de Finanzas.

Solicitudes presentadas con posteridad

8. Para las solicitudes presentadas con posterioridad al día veinte (2) del mes siguiente al de la recolección de las botellas gravadas con este impuesto, se aplicará sobre el valor de la recaudación del mes por el cual se realiza la solicitud, descontado tanto los valores devueltos por solicitudes presentadas dentro del plazo como los valores que se hayan acumulado para meses siguientes y que hayan sido objeto de devolución.

Procedimiento para realizar el trámite a través de plataforma GOB.EC:

1. Ingresar a la Plataforma GOB.EC: www.gob.ec

2. Buscar el trámite en la sección Guía Oficial de Trámites

3. Escribir el nombre del trámite que desea ingresar

4. Escoger el trámite

5. Revisar la información de: descripción y requisitos del trámite que desea ingresar

6. Escoger la opción trámite en línea

7. Ingresar el número de identificación

8. Ingresar correo electrónico

9. Ingresar el número de teléfono

10. Aceptar políticas y términos de uso del trámite

11. Seleccionar la opción siguiente

12. Completar información de la cédula de identificación

13. Revisar en el correo personal el código enviado

14. Ingresar en la solicitud el código enviado

15. Escoger continuar

16. Completar el formulario – solicitud

17. Completar los anexos requeridos para el trámite (Máximo 6 anexos y cada uno no debe superar los 6MB)

18. Firmar electrónicamente el trámite

19. Enviar la solicitud para la atención

20. Esperar la respuesta del trámite a través del correo electrónico

Canales de atención: En línea (Sitio / Portal Web / Aplicación web), Presencial.

El trámite no tiene costo

Para el trámite presencial el horario de atención a nivel nacional es de 08:00 a 17:00.

Para conocer la dirección de los centros de atención y ventanillas únicas del Servicio de Rentas Internas puede ingresar al enlace: https://www.sri.gob.ec/mapa-de-agencias

Para trámite en línea el servicio se encuentra habilitado las 24 horas a través del siguiente enlace: https://srienlinea.sri.gob.ec/sri-gestion-tramites-web-internet/

Contacto: SRI Telefónico

Teléfono: 1700 774 774 / 032 998 100Capítulo II

INGRESOS DE FUENTE ECUATORIANA

Art. 8.- Servicios ocasionales de personas naturales no residentes.- (Reformado por el Art. 4 del D.E. 539, R.O. 407-3S, 31-XII-2014).- Para los efectos de lo dispuesto por el numeral 1) del Art. 8 de la Ley de Régimen Tributario Interno, se entenderá que no son de fuente ecuatoriana los ingresos percibidos por personas naturales no residentes en el país por servicios ocasionales prestados en el Ecuador cuando su remuneración u honorarios son pagados desde el exterior por sociedades extranjeras sin cargo a sociedades constituidas, domiciliadas o con establecimiento permanente en el Ecuador.

Tampoco estará sujeto a retención ni pago de tributo, cuando el pago de la remuneración u honorario esté comprendido dentro de los pagos efectuados por la ejecución de una obra o prestación de un servicio por una empresa contratista en los que se haya efectuado la retención en la fuente, correspondiente al ejecutor de la obra o prestador del servicio.

Art. 9.- Establecimientos permanentes de empresas extranjeras.-

1. Para efectos tributarios, establecimiento permanente es el lugar fijo en el que una empresa efectúa todas o parte de sus actividades.

Bajo tales circunstancias, se considera que una empresa extranjera tiene establecimiento permanente en el Ecuador, cuando:

a) Mantenga lugares o centros fijos de actividad económica, tales como:

(I) Cualquier centro de dirección de la actividad;

(II) Cualquier sucursal, agencia u oficina que actúe a nombre y por cuenta de una empresa extranjera:

(III) Fábricas, talleres, bienes inmuebles u otras instalaciones análogas;

(IV) Minas, yacimientos minerales, canteras, bosques, factorías y otros centros de explotación o extracción de recursos naturales;

(V) Cualquier obra material inmueble, construcción o montaje; si su duración excede de 6 meses; y,

(VI) Almacenes de depósitos de mercaderías destinadas al comercio interno y no únicamente a demostración o exhibición.

b) Tenga una oficina para:

(I) La práctica de consultoría técnica, financiera o de cualquier otra naturaleza para desarrollar proyectos relacionados con contratos o convenios realizados dentro o fuera del país; y,

(II) La prestación de servicios utilizables por personas que trabajan en espectáculos públicos, tales como: artistas de teatro, cine, televisión y radio, toreros, músicos, deportistas, vendedores de pasajes aéreos y de navegación marítima o de transportación para ser utilizados en el Ecuador o fuera de él.

2. No obstante lo dispuesto en el numeral 1), también se considera que una empresa extranjera tiene un establecimiento permanente en el Ecuador si cuenta con una persona o entidad que actúe por cuenta de dicha empresa y ostente o ejerza habitualmente en el país alguna actividad económica distinta de las establecidas en el numeral 3) de este artículo, en cualquiera de las siguientes formas:

a) Con poder que la faculte para concluir contratos a nombre de la empresa o comprometer legalmente a las personas o empresas para quienes trabajan;

b) Ligadas mediante contrato para realizar actividades económicas por cuenta de las personas o empresas para quienes trabajen;

c) Con tenencia de mercaderías de propiedad de una empresa extranjera, destinadas a la venta en el Ecuador; y,

d) Que pague a nombre de una empresa extranjera el valor de arrendamiento de locales, de servicios o de gastos vinculados con el desarrollo de una actividad económica.

3. El término "establecimiento permanente" no comprende:

a) La utilización de instalaciones con el único fin de exponer bienes o mercaderías pertenecientes a la sociedad;

b) El mantenimiento de un lugar con el único fin de recoger y suministrar información para la empresa; y,

c) El desarrollar actividades por medio de un corredor; comisionista general, agente, representante, distribuidor o cualquier otro mediador que goce de un estatuto independiente, siempre que estas personas actúen dentro del marco ordinario de su actividad y aun cuando, para cumplir con la Ley de Compañías, les haya sido otorgado un poder; todo ello, sin perjuicio de la responsabilidad tributaria personal de dicho corredor, comisionista general, agente, representante, distribuidor o mediador.

De todas maneras, los representantes de las correspondientes empresas que utilizan los mencionados locales, deberán obtener la inscripción en el Registro Único de Contribuyentes, siempre que tal utilización sea por un período superior a un mes y sin que tengan la obligación de presentar declaraciones ni de efectuar retenciones.

Art. 10.- Otros ingresos gravados. - Toda persona domiciliada o residente en Ecuador, será sujeto pasivo del impuesto a la renta sobre sus ingresos de cualquier origen, sea que la fuente de éstos se halle situada dentro del país o fuera de él. Las personas no residentes estarán sujetas a impuesto a la renta sobre los ingresos obtenidos cuya fuente se localice dentro del país.

Se considerarán ingresos de fuente ecuatoriana, los que provengan de bienes situados en el territorio nacional o de actividades desarrolladas en éste, cualquiera sea el domicilio, residencia o nacionalidad del contribuyente.

También son ingresos de fuente ecuatoriana, entre otros, las regalías, los derechos por el uso de marcas y otras prestaciones análogas derivadas de la explotación en territorio nacional de la propiedad industrial o intelectual.

Toda persona natural o sociedad residente en el Ecuador que obtenga rentas en el exterior, que han sido sometidas a imposición en otro Estado, deberá registrar estos ingresos exentos en su declaración de Impuesto a la Renta. En uso de su facultad determinadora la Administración Tributaria podrá requerir la documentación que soporte el pago del impuesto en el exterior, de conformidad con la legislación vigente.

En el caso de rentas provenientes de paraísos fiscales no se aplicará la exención y las rentas formarán parte de la renta global del contribuyente, para el efecto se deberá considerar el listado de paraísos fiscales emitido por la Administración Tributaria.

Art. 11.- Hallazgos. - Para el caso de ingresos por hallazgos, se entenderá a este término de conformidad con lo dispuesto en el Código Civil.

Art. 12.- Ingresos de las compañías de transporte internacional.- Se consideran ingresos de fuente ecuatoriana de las sociedades de transporte internacional de pasajeros, carga, empresas aéreo expreso, couriers o correos paralelos constituidas al amparo de leyes extranjeras y que operen en el país a través de sucursales, establecimientos permanentes, agentes o representantes, aquellos obtenidos por las ventas de pasajes y fletes efectuadas en el Ecuador, y por los demás ingresos generados tanto por sus operaciones habituales de transporte como por sus actividades distintas a las de transporte.

Para el caso de transporte aéreo de personas, si la venta del pasaje se la realiza en el Ecuador, su valor constituye parte de la base imponible, independientemente del lugar de la emisión del pasaje o de si el viaje aéreo inicia en el Ecuador o en el exterior; en la base imponible se incluye también los "PTA's" . (pre-paid ticket advised) originados en el país para la emisión de pasajes en el exterior. Igual criterio se aplica para el caso de fletes o transporte de carga, en que forman parte de la base imponible las ventas realizadas en el Ecuador, independientemente del lugar de origen de la carga.

Los ingresos brutos por la venta de pasajes, fletes y demás ingresos generados por sus operaciones habituales de transporte, sobre cuyo total se calcula el 2% como base imponible, comprenden únicamente los ingresos generados por la prestación del servicio de transporte de personas o mercaderías, este rubro incluye también las penalidades o sanciones pecuniarias cobradas por estas compañías a sus clientes como consecuencia de la inobservancia de los compromisos adquiridos en los contratos de transporte tanto de pasajeros como de carga. Sobre esta base imponible no cabe realizar ninguna deducción antes del cálculo del Impuesto a la Renta.

Para los ingresos de toda actividad distinta a la de transporte, se procederá con el cálculo del Impuesto a la Renta de conformidad con las reglas generales establecidas en la Ley de Régimen Tributario Interno y en este Reglamento. De estos últimos ingresos gravados con Impuesto a la Renta, se restarán las devoluciones, descuentos, costos, gastos y deducciones imputables a los mismos. Del total de la participación de los trabajadores en las utilidades, para el cálculo de la base imponible del Impuesto a la Renta, se restará solamente la parte que corresponda a los ingresos no operacionales.

Los ingresos de fuente ecuatoriana que sean percibidos por empresas extranjeras con o sin domicilio en el Ecuador, estarán exentos del pago de impuestos en estricta relación a lo que se haya establecido por convenios internacionales de reciprocidad tributaria, exoneraciones tributarias equivalentes para empresas nacionales y para evitar la doble tributación internacional.

Art. 13.- Contratos por espectáculos públicos.- (Reformado por el Art. 1 del D.E. 732, R.O. 434, 26-IV-2011; por el Art. 1 del D.E. 1414, R.O. 877, 23-I-2013; y, por el Art. 5 del D.E. 539, R.O. 407-3S, 31-XII-2014).- Las personas naturales o sociedades que organicen, promuevan o administren un espectáculo público ocasional que cuente con la participación de extranjeros no residentes en el país, deberán realizar la retención en la fuente de la tarifa general de impuesto a la renta prevista para sociedades, cuya base imponible será la totalidad del ingreso, que perciban las personas naturales residentes en el exterior y las sociedades extranjeras que no tengan un establecimiento permanente en el Ecuador. Si los ingresos referidos en este inciso son percibidos por personas residentes, constituidas o ubicadas en paraísos fiscales o jurisdicciones de menor imposición, o están sujetas a regímenes fiscales preferentes, se les aplicará una retención en la fuente equivalente a la máxima tarifa prevista para personas naturales.

Los valores a ser cancelados a favor del extranjero no residente, por parte del contratante, administrador o promotor de la presentación deberán constar en el respectivo contrato y deberán estar respaldados por los respectivos comprobantes de venta.

El trámite para la obtención de la certificación referida en la Ley de Régimen Tributario Interno deberá ser realizado por lo menos con 10 días hábiles de anticipación a la realización del primer evento.

Para la obtención del certificado, los organizadores, administradores, contratantes o promotores de espectáculos públicos, en los que se cuente con la participación de extranjeros no residentes o cuyos honorarios se paguen a sociedades extranjeras sin establecimiento permanente en el Ecuador, deberán cumplir con los requisitos y plazos establecidos mediante Resolución emitida por el SRI.

Solo una vez que se presente la certificación y la autorización de boletaje emitida por la autoridad municipal, la imprenta procederá a la impresión de los boletos o entradas a espectáculos públicos, la cual no podrá exceder del número autorizado. La referida autorización será individual, es decir, para cada espectáculo se obtendrá una autorización independiente.

Se entenderá como espectáculo público ocasional aquellas actividades que por su naturaleza se desarrollan transitoriamente, tales como: ferias, recitales, conciertos, actuaciones teatrales y otros espectáculos similares que no constituyen la actividad ordinaria del lugar ni se desarrollan durante todo el año.

Art. 13.1 - Impuesto a la renta único para la actividad productiva de banano.- ![]() (Agregado por el Art. 1 del D.E. 987, R.O. 608-4S, 30-XII-2011; y, sustituido por el Art. 6 del D.E. 539, R.O. 407-3S, 31-XII-2014; por el Art. 2 del D.E. 869, R.O. 660-2S, 31-XII-2015; y, enumerado y sustituido por el Art. 6 del D.E. 1114, R.O. 260-2S, 04-VIII-2020).- El impuesto a la renta único para las actividades del sector bananero será liquidado y pagado anualmente mediante la declaración de Impuesto a la Renta en los plazos establecidos en la Ley y este reglamento; sin perjuicio de las retenciones mensuales que deban realizarse en los términos previstos en este artículo.

(Agregado por el Art. 1 del D.E. 987, R.O. 608-4S, 30-XII-2011; y, sustituido por el Art. 6 del D.E. 539, R.O. 407-3S, 31-XII-2014; por el Art. 2 del D.E. 869, R.O. 660-2S, 31-XII-2015; y, enumerado y sustituido por el Art. 6 del D.E. 1114, R.O. 260-2S, 04-VIII-2020).- El impuesto a la renta único para las actividades del sector bananero será liquidado y pagado anualmente mediante la declaración de Impuesto a la Renta en los plazos establecidos en la Ley y este reglamento; sin perjuicio de las retenciones mensuales que deban realizarse en los términos previstos en este artículo.

Aquellos contribuyentes que tengan actividades adicionales a las señaladas en el artículo 27 de la Ley de Régimen Tributario Interno, deberán distinguir sus ingresos gravados con impuesto único del resto de sus ingresos.

Para la aplicación de lo indicado en el inciso anterior, solamente se podrán deducir los costos y gastos atribuibles a los ingresos de otras fuentes distintas de las actividades sujetas al impuesto a la renta único.

En caso de que el contribuyente no pueda distinguir la actividad a la cual corresponde un costo o gasto, deberá aplicar al total de costos y gastos deducibles no diferenciables, un porcentaje que será igual al valor que resulte de dividir el total de ingresos gravados no relacionados con el impuesto a la renta único para el total de ingresos gravados.

Los contribuyentes sujetos a este régimen están obligados a cumplir con los deberes formales señalados en la normativa tributaria. La Administración Tributaria en ejercicio de sus facultades, podrá establecer las medidas de control y demás condiciones que deban cumplir los sujetos pasivos, a efectos de fortalecer el cumplimiento de las obligaciones tributarias y deberes formales.

Sin perjuicio de lo establecido en los incisos precedentes se considerarán las siguientes particularidades:

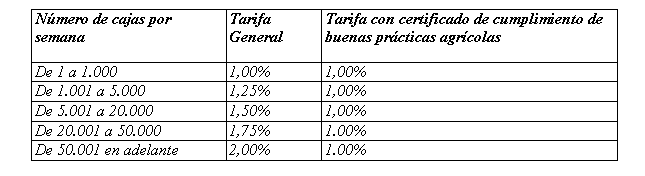

A) Producción y venta local de banano

Para el cálculo de este impuesto único en la producción y venta local de banano, se aplicarán las siguientes tarifas, de acuerdo con los rangos de número de cajas por semana:

Para la aplicación de las tarifas con el certificado de cumplimiento de buenas prácticas agrícolas, este deberá obtenerse previo a la aplicación del beneficio y regirá desde la fecha de su expedición por parle Agencia de Regulación y Control Filo y Zoosanitario -AGROCALIDAD. Este certificado no es transferible a terceros o relacionados. La disminución de la tarifa aplica únicamente a la producción relacionada con esta certificación y por el tiempo de vigencia que se señale.

En caso de que el sujeto pasivo tenga partes relacionadas dedicadas a la misma categoría de actividades del sector bananero, con el fin de identificar la tarifa aplicable, se considerará la totalidad de las cajas vendidas, tanto por el sujeto pasivo como por sus partes relacionadas con las que tuviere vinculación por capital.

Para efectos de liquidar el impuesto, el contribuyente podrá aplicar las tarifas a las ventas realizadas cada semana o, de manera alternativa, utilizar el siguiente procedimiento de liquidación anual:

i. Se establecerá el promedio de cajas comercializadas por semana, dividiendo la cantidad de cajas vendidas en el año calendario para el número de días calendario del año y multiplicando el resultado por siete;

ii. A la cantidad obtenida se le aplicará las tarifas contempladas en el presente artículo, en forma progresiva;

iii. Al valor obtenido del numeral anterior se le multiplicará por el resultado de dividir el número de días calendario del año para siete; y ese valor final será el importe a pagar de forma anual.

Para la liquidación de este impuesto, los productores locales podrán emplear como crédito tributario, solamente para el pago del impuesto único para las actividades del sector bananero, las retenciones en la fuente que le hubieren sido efectuadas durante el año fiscal a liquidarse, conforme lo previsto en el apartado D) de este artículo. El productor que en cualquier semana venda a más de un agente de retención deberá considerar aquello en su liquidación anual del impuesto a la renta afín de identificar la tarifa a aplicar utilizando el total de ventas por semana, efectuadas durante dicho ejercicio.

Con el fin de aplicar las tarifas correspondientes a cajas de banano por semana para tipos de caja y musáceas diferentes al banano de calidad 22XU, se utilizará un número de cajas que sea equivalente al de banano 22XU, a los precios mínimos de sustentación vigentes.

Para identificar la tarifa aplicable en los casos de existir facturas a diferentes precios, se deberá utilizar el orden cronológico de las facturas y el orden de los ítems facturados en caso de tratarse de una misma factura.

Para el cálculo de este impuesto único se utilizarán cantidades y valores hasta de cuatro números decimales.

B) Esquema asociativo de venta de banano y otras musáceas

Cuando el productor de banano realice la venta de su producto a través de una asociación, el productor aplicará las tarifas señaladas en el apartado A) de este artículo. Si la asociación decide aplicar este régimen, la tarifa de la asociación será del uno por ciento (1%) del valor de facturación de las ventas brutas, aplicando las condiciones señaladas en la Ley y este reglamento. Las asociaciones que no se acojan a esta forma de tributación, aplicarán el régimen general.

C) Liquidación mensual del impuesto a la renta en la exportación de banano producido o no por el mismo sujeto pasivo

Los exportadores de banano, además de la retención en la fuente que les corresponda efectuar conforme lo dispuesto en el apartado D) de este artículo, deberán realizar una liquidación mensual respecto de los ingresos provenientes de la exportación, aplicando las deducciones y tarifa previstas en el apartado 2 del artículo 27 de la Ley de Régimen Tributario Interno.

En el caso de la exportación de banano producido por el mismo sujeto pasivo, el impuesto único será la suma de los componentes señalados en los numerales 1 y 2 del artículo 27 de la Ley de Régimen Tributario Interno. Respecto del segundo componente, del valor de facturación de exportación (FOB) en plena competencia se restará el resultado de multiplicar la cantidad comercializada por el precio mínimo de sustentación fijado por la Autoridad Nacional de Agricultura y en función a ello se deberá efectuar la liquidación mensual a la que se refiere el inciso anterior. Adiciona/mente, estos exportadores deberán efectuar, respecto de su producción local, una liquidación mensual en la que aplicarán sobre el precio mínimo de sustentación de exportación señalado por el organismo estatal competente, el porcentaje de retención previsto en el apartado D) de este artículo, considerando para el cálculo el volumen y tipo de fruta exportada.

El resultado de las liquidaciones previstas en los incisos anteriores será declarado y pagado mensualmente en el formulario dispuesto por el Servicio de Rentas Internas para la declaración de retenciones en la fuente y será empleado como crédito tributario exclusivamente para el pago del impuesto único para las actividades del sector bananero durante el año fiscal. De producirse un remanente al final de año, el contribuyente podrá solicitar la devolución del pago en exceso.

D) Retención del impuesto a la renta en la compra local de banano

Los contribuyentes que realicen compras de banano a los productores locales aplicarán en estas compras un porcentaje de retención equivalente a las tarifas progresivas previstas en la tabla del apartado A) de este artículo, en función a las compras totales semanales realizadas a un mismo sujeto pasivo.

Los valores retenidos deberán ser utilizados como crédito tributario exclusivamente para el pago del impuesto único para las actividades del sector bananero durante el año fiscal. De producirse un remanente al final de año, el contribuyente podrá solicitar la devolución del pago en exceso.

Art. 13.2.- Impuesto a la renta único para las actividades agropecuarias.- (Agregado por el Art. 6 del D.E. 1114, R.O. 260-2S, 04-VIII-2020).- Los contribuyentes que presenten su declaración válida y original bajo este régimen de impuesto único, deberán permanecer en este durante al menos dos ejercicios fiscales adicionales. Una vez escogido el régimen aplicará a todas las actividades agropecuarias de dicho contribuyente.

Entiéndase como bienes de origen agrícola a las frutas, legumbres y hortalizas, granos, arroz, maíz, café, cacao, papa, soya, caña de azúcar, flores y otras que puedan ser definidos como tal por la entidad rectora en materia agropecuaria.

Entiéndase como bienes de origen pecuario a la leche, carne, piel, huevos, lana, fibras, miel y otros que puedan ser definidos como tal por la entidad rectora en materia agropecuaria.

La Administración Tributaria podrá excluir al sujeto pasivo de este régimen cuando verifique esquemas de planificación tributaria agresiva o nociva con fines evasivos o elusivos. La exclusión se aplicará desde el ejercicio fiscal que seña/e la notificación.

Para el cálculo del impuesto a la renta único, el valor de las ventas brutas será el resultado del mayor entre el precio de mercado o el fijado por la entidad rectora en materia agropecuaria.

Los agentes de retención, calificados como tal por la Administración Tributaria, aplicarán el porcentaje de retención que señale el Servicio de Rentas Internas mediante resolución. Los valores retenidos deberán ser utilizados como crédito tributario exclusivamente para el pago del impuesto a la renta único para las actividades agropecuarias durante el año fiscal. Cuando los ingresos anuales de un sujeto pasivo se encuentren dentro de los límites no gravados con este impuesto, podrá solicitar la devolución de las retenciones que se le hayan efectuado.

En los casos de exportaciones a partes relacionadas, el Servicio de Rentas Internas, mediante resolución de carácter general, podrá establecer precios mínimos y una metodología de indexación que regirán a partir del I de enero del siguiente ejercicio fiscal, siempre que identifique la existencia de fuentes de información que sean aplicables a un producto agropecuario.

La Administración Tributaria en ejercicio de sus facultades, podrá establecer las medidas de control y demás condiciones que deban cumplir los sujetos pasivos, a efectos de fortalecer el cumplimiento de las obligaciones tributarias y deberes formales.

| # | Año-Mes | Volumen de Quejas | Volumen de Atenciones |

|---|---|---|---|

| 1 | 2026-01 | 0 | 5 |

| 2 | 2026-02 | 0 | 6 |

| 3 | 2026-03 | 0 | 7 |

| 4 | 2026-04 | 0 | 6 |

| 5 | 2026-05 | 0 | 5 |

| 6 | 2026-06 | 0 | 5 |

| 7 | 2025-01 | 0 | 7 |

| 8 | 2025-02 | 0 | 8 |

| 9 | 2025-03 | 0 | 7 |

| 10 | 2025-04 | 0 | 9 |

| 11 | 2025-05 | 0 | 6 |

| 12 | 2025-06 | 0 | 6 |

| 13 | 2025-07 | 0 | 7 |

| 14 | 2025-08 | 0 | 5 |

| 15 | 2025-09 | 0 | 5 |

| 16 | 2025-10 | 0 | 6 |

| 17 | 2025-11 | 0 | 6 |

| 18 | 2025-12 | 0 | 6 |

| 19 | 2024-01 | 0 | 5 |

| 20 | 2024-02 | 0 | 2 |

| 21 | 2024-03 | 0 | 5 |

| 22 | 2024-04 | 0 | 5 |

| 23 | 2024-05 | 0 | 5 |

| 24 | 2024-06 | 0 | 7 |

| 25 | 2024-07 | 0 | 3 |

| 26 | 2024-08 | 0 | 14 |

| 27 | 2024-09 | 0 | 4 |

| 28 | 2024-10 | 0 | 4 |

| 29 | 2024-11 | 0 | 6 |

| 30 | 2024-12 | 0 | 6 |

| 31 | 2023-01 | 0 | 5 |

| 32 | 2023-02 | 0 | 5 |

| 33 | 2023-03 | 0 | 5 |

| 34 | 2023-04 | 0 | 6 |

| 35 | 2023-05 | 0 | 4 |

| 36 | 2023-06 | 0 | 5 |

| 37 | 2023-07 | 0 | 5 |

| 38 | 2023-08 | 0 | 5 |

| 39 | 2023-09 | 0 | 6 |

| 40 | 2023-10 | 0 | 5 |

| 41 | 2023-11 | 0 | 5 |

| 42 | 2023-12 | 0 | 2 |

| 43 | 2022-01 | 0 | 7 |

| 44 | 2022-02 | 0 | 5 |

| 45 | 2022-03 | 0 | 7 |

| 46 | 2022-04 | 0 | 5 |

| 47 | 2022-05 | 0 | 4 |

| 48 | 2022-06 | 0 | 4 |

| 49 | 2022-07 | 0 | 4 |

| 50 | 2022-08 | 0 | 4 |

| 51 | 2022-09 | 0 | 0 |

| 52 | 2022-10 | 0 | 4 |

| 53 | 2022-11 | 0 | 4 |

| 54 | 2022-12 | 0 | 5 |

| 55 | 2021-01 | 0 | 7 |

| 56 | 2021-02 | 0 | 8 |

| 57 | 2021-03 | 0 | 6 |

| 58 | 2021-04 | 0 | 6 |

| 59 | 2021-05 | 0 | 4 |

| 60 | 2021-06 | 0 | 4 |

| 61 | 2021-07 | 0 | 7 |

| 62 | 2021-08 | 0 | 6 |

| 63 | 2021-09 | 0 | 5 |

| 64 | 2021-10 | 0 | 6 |

| 65 | 2021-11 | 0 | 6 |

| 66 | 2021-12 | 0 | 6 |

| 67 | 2020-01 | 0 | 4 |

| 68 | 2020-02 | 0 | 7 |

| 69 | 2020-03 | 0 | 3 |

| 70 | 2020-04 | 0 | 1 |

| 71 | 2020-05 | 0 | 3 |

| 72 | 2020-06 | 0 | 13 |

| 73 | 2020-07 | 0 | 6 |

| 74 | 2020-08 | 0 | 8 |

| 75 | 2020-09 | 0 | 8 |

| 76 | 2020-10 | 0 | 8 |

| 77 | 2020-11 | 0 | 7 |

| 78 | 2020-12 | 0 | 5 |

| 79 | 2019-01 | 0 | 8 |

| 80 | 2019-02 | 0 | 7 |

| 81 | 2019-03 | 0 | 8 |

| 82 | 2019-04 | 0 | 9 |

| 83 | 2019-05 | 0 | 9 |

| 84 | 2019-06 | 0 | 8 |

| 85 | 2019-07 | 0 | 8 |

| 86 | 2019-08 | 0 | 10 |

| 87 | 2019-09 | 0 | 10 |

| 88 | 2019-10 | 0 | 9 |

| 89 | 2019-11 | 0 | 7 |

| 90 | 2019-12 | 0 | 6 |

Fecha de última actualización: 2025/06/23