Trámite orientado a financiar proyectos Inversión Pública para los diferentes clientes del BDE BP., para el desarrollo sostenible con equidad social y regional.

El Banco de Desarrollo del Ecuador B.P. (BDE) es la institución líder del financiamiento público en el Ecuador, el brazo ejecutor del Estado y miembro del Gabinete Financiero y Productivo. Por eso, ofrecemos productos financieros que facilitan la ejecución de programas, obras, proyectos y servicios que garanticen un crecimiento social, cultural y económico en las poblaciones.

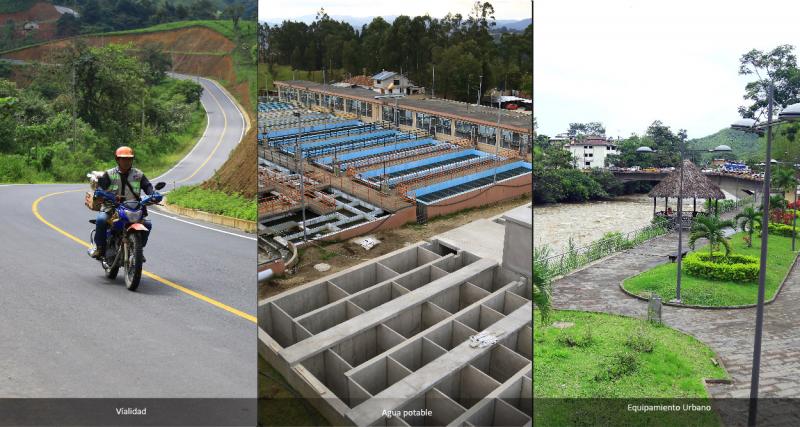

Uno de ellos es el crédito para financiar proyectos de inversión pública que impulsen el desarrollo sostenible en todo el territorio nacional. A través de este producto garantizamos los recursos necesarios para adquirir equipo caminero, repotenciar universidades, construir sistemas de agua potable y alcantarillado, dar mantenimiento a vías urbanas y rurales, crear parques, entre otros.

Concedemos, además, financiamiento para implementar planes de mejoramiento financiero – administrativo en las entidades interesadas.

Los sectores que financia el BDE y que estarán sujetos a la priorización determinada en las políticas generales son:

Los proyectos que se financien deben contar con estudios a nivel de diseño definitivo que demuestren su factibilidad técnica, financiera, económica, ambiental, participación ciudadana y de gestión de servicio, de acuerdo con los requerimientos y metodología establecidos por el BDE.

No financiamos:

Otorgamos financiamientos a:

Dirigido a: Persona Jurídica - Pública.

Aprobación del financiamiento

El BDE B.P. podrá solicitar a sus clientes la entrega de otros requisitos adicionales conforme se avance en las etapas del financiamiento solicitado, si esto así lo amerita.

Trámite en Línea:

De requerir puede seguir las instrucciones que se encuentran en el manual de usuario disponible en el siguiente link:

https://consulta.bde.fin.ec/admin/Consultas/template/MANUALSOLICITUDCREDITO-CLIENTES.pdf

Trámite Presencial:

NOTA: En el caso de que la entidad solicitante no suscriba el contrato respectivo, renuncie al préstamo o no utilice los recursos, deberá reembolsar los valores que por concepto de gastos haya tenido el banco para la tramitación de la solicitud de préstamo, realización de estudios, movilización de personal, gastos administrativos y otros efectuados con ocasión del análisis del crédito, reconociendo adicionalmente el interés vigente (si supera los treinta días) a la fecha en que se efectúe el pago total de esos valores.

Canales de atención: En línea (Sitio / Portal Web / Aplicación web), Presencial.

El trámite no tiene costo

Atención en cualquiera de nuestras oficinas del Banco de Desarrollo del Ecuador B.P. de lunes a viernes de 08h00 a 17h00.

Matriz y Sucursal Zonal Norte:

Sucursal Zonal Litoral

Sucursal Zonal Austro

Sucursal Zonal Sur

Sucursal Zonal Manabí

Sucursal Zonal Sierra Centro – Pastaza

Contacto: Unidad de Atención al Cliente

Email: atencion.cliente@bde.gob.ec

Teléfono: (02) 2999 600 ext 10527

“CAPÍTULO X: NORMAS QUE REGULAN LA SEGMENTACIÓN DE LA CARTERA DE CRÉDITO DE LAS ENTIDADES DEL SISTEMA FINANCIERO NACIONAL

Art. 1.- El sistema financiero nacional tendrá los siguientes segmentos de crédito:

(…) 7. Crédito de Inversión Pública.- Es el destinado a financiar programas, proyectos, obras y servicios encaminados a la provisión de servicios públicos, cuya prestación es responsabilidad del Estado, sea directamente o a través de empresas; y, que se cancelan con cargo a los recursos presupuestarios o rentas del deudor fideicomitídas a favor de la entidad financiera pública prestamista. Se incluyen en este segmento a las operaciones otorgadas a los Gobiernos Autónomos Descentralizados y otras entidades del sector público.”

ANEXO No. 4: ESPECIFICACIONES TÉCNICAS PARA CALIFICACIÓN DE CRÉDITOS COMERCIALES PRIORITARIO Y ORDINARIO, CRÉDITO PRODUCTIVO, (CORPORATIVO, EMPRESARIAL Y PYMES) Y DE INVERSIÓN PUBLICA

Las entidades de los sectores financiero público y privado podrán desarrollar metodologías y/o sistemas internos para realizar la calificación de sus créditos comercial prioritario, comercial ordinario, productivo (corporativo, empresarial y pymes) y de inversión pública, las cuales, previo a su implementación, deberán ser evaluadas por la Superintendencia de Bancos; situación similar se aplicará en caso de modificaciones relevantes de estas metodologías y/o sistemas internos. Las consideraciones generales para el desarrollo de un modelo interno de calificación de créditos comerciales prioritario y ordinario, y crédito productivo, y de inversión pública se presentan en el numeral I de este anexo.

Las entidades que no desarrollen metodologías y/o sistemas internos o no cumplieren con los requisitos que establezca la Superintendencia de Bancos deberán aplicar los procedimientos descritos en el numeral 1.1.1 "Metodología a aplicar para la calificación de créditos comerciales prioritario y ordinario y crédito productivo", del artículo 5 de esta norma. Las consideraciones que se deben aplicar se presentan en el numeral II de este anexo.

I. CONSIDERACIONES GENERALES PARA LA APLICACIÓN DE MODELOS INTERNOS DE CALIFICACIÓN DE CRÉDITOS COMERCIAL PRIORITARIO, COMERCIAL ORDINARIO, CRÉDITO PRODUCTIVO Y DE INVERSIÓN PÚBLICA.

1.1 La calificación de seguimiento de riesgo de crédito se debe realizar considerando los diferentes segmentos o grupos de cartera de crédito con sus particularidades por lo que las variables utilizadas no deben ser necesariamente las mismas;

1.2 La calificación de seguimiento de riesgo de crédito deberá reflejar el riesgo al que está expuesta la entidad, diferenciando los niveles de riesgo, para lo cual se deben estimar las categorías de riesgo necesarias y homologar a las nueve (9) categorías de riesgo de la presente norma;

1.3 Se deben definir criterios cuantitativos y cualitativos claros que permitan diferenciar las asignaciones de categorías de riesgo o calificación para cada segmento o grupo identificado;

1.4 Se deben establecer los límites de concentración de cartera para cada categoría de riesgo de crédito. En caso de producirse concentración sobre los límites en alguna categoría de riesgo, ésta deberá ser debidamente sustentada y se definirán las acciones para mitigar este riesgo;

1.5 Las calificaciones de riesgo deben guardar absoluta coherencia con las estimaciones de probabilidad de incumplimiento, es decir, una categoría de riesgo alta debe tener mayor probabilidad de incumplimiento que una categoría de riesgo baja;

1.6 La calificación debe reflejar la situación de riesgo futura del calificado, es decir, se considerarán escenarios de estrés para realizar la calificación, la misma que se debe realizar al menos en forma trimestral; y,

1.7 Las calificaciones se deben realizar con modelos de score estadístico, pero sin descuidar el criterio humano en el momento final de otorgar la calificación, por esta razón las calificaciones podrán ser objeto de modificación, con las observaciones pertinentes, las mismas que deberán ser justificadas y registradas en forma adecuada dentro del sistema.

II. CONSIDERACIONES GENERALES PARA LA APLICACIÓN DE LA METODOLOGÍA DE CALIFICACIÓN DE CRÉDITOS COMERCIAL PRIORITARIO, COMERCIAL ORDINARIO, CRÉDITO PRODUCTIVO Y DE INVERSIÓN PÚBLICA EN CASO QUE LAS ENTIDADES DE LOS SECTORES FINANCIERO PÚBLICO Y PRIVADO NO PRESENTEN O NO CUMPLAN CON LOS REQUISITOS QUE ESTABLEZCA LA SUPERINTENDENCIA DE BANCOS

Las entidades de los sectores financiero público y privado que no cuenten con metodologías y/o sistemas internos de calificación de activos deberán acogerse al modelo experto desarrollado por la Superintendencia de Bancos. Este modelo considera que los factores de riesgo que determinan la calificación de un sujeto de crédito son:

La calificación de cada sujeto de crédito tendrá un puntaje máximo de cien (100) puntos. Cada factor de riesgo será ponderado en base al criterio emitido por la Superintendencia de Bancos y que se presentará en la "Tabla de ponderaciones por factores de riesgo" que será emitida mediante circular.

La categoría de riesgo a la que pertenece cada sujeto de crédito determinará el nivel de constitución de provisiones conforme lo establece el artículo 6 de esta norma.

La descripción de los factores de riesgo se presenta a continuación:

2.1 CAPACIDAD DE PAGO Y SITUACIÓN FINANCIERA DEL DEUDOR

2.1.1. Aspectos cuantitativos

La capacidad de pago se mide en la posibilidad que un prestatario actual o potencial pueda generar los beneficios económicos necesarios para honrar sus obligaciones y mantener en el tiempo un nivel de solvencia y rentabilidad.

La capacidad de pago constituye el principal factor en la evaluación de los deudores, la cual se determina sobre la base del análisis financiero, la capacidad de generación de flujo de caja de las actividades propias del giro del negocio, su estabilidad, su tendencia, la suficiencia de los mismos en relación con la estructura de pasivos y los factores internos y externos que podrían motivar una variación de la capacidad de pago, tanto en el corto cuanto en el largo plazo.

Para el análisis financiero se deben considerar indicadores de liquidez, rentabilidad, apalancamiento, solvencia y eficiencia, así como realizar un análisis vertical y horizontal del estado de situación y del estado de pérdidas y ganancias, estacionalidad de la producción o las ventas y factores críticos que pueden sensibilizar su situación financiera.

El flujo de caja proyectado es la acumulación neta de activos líquidos en un periodo determinado y, por lo tanto, constituye un indicador importante de la liquidez de una empresa.

El estado de flujo de efectivo es el estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiación. Un estado de flujos de efectivo es de tipo financiero y muestra entradas, salidas y cambio neto en el efectivo de las diferentes actividades de una empresa durante un período contable, en una forma que concilie los saldos de efectivo inicial y final.

2.1.2. Aspectos cualitativos

2.1.2.1. Competencia.- La competencia de la administración se determina en primera instancia mediante la experiencia y conocimiento del negocio, afirmándolo con un historial exitoso en términos de la rentabilidad y manejo prudente de la operación de negocios. Se presta atención a la capacidad de la administración para desarrollar y cumplir con sus expectativas del plan operativo y presupuesto para establecer controles internos adecuados, así como para adaptarse a cambios externos e internos;

2.1.2.2. Estructura organizacional.- El principio guía para evaluar la estructura organizacional consiste en determinar si la estructura favorece o no al cumplimiento de los objetivos estratégicos de la empresa en forma exitosa. Si la estructura no favorece y limita el éxito de las actividades de negocios, este factor debe considerarse negativamente en la calificación de riesgo financiero; y,

2.1.2.3. Estructura accionaria y de gobierno.- Se evalúa la tendencia de la composición accionaria con el fin de conocer los niveles de concentración, el grado de incidencia en el control de la empresa y los factores de riesgo en la toma de decisiones. Al evaluar la representación de los accionistas, las entidades financieras deben determinar si la capacidad de la empresa se ve fortalecida o debilitada por las decisiones tomadas.

2.2 EXPERIENCIA DE PAGO

2.2.1. Morosidad.- Este factor debe analizarse como el indicador cuantitativo del cumplimiento oportuno de las obligaciones del sujeto de crédito. La morosidad deberá ser considerada como un elemento de riesgo progresivo, a más días de mora mayor riesgo, así también la entidad de los sectores financiero público y privado deberá observar la frecuencia de la mora como otro elemento que defina el perfil de riesgo del cliente.

Para el reporte de morosidad y la respectiva clasificación de la cartera de crédito se considerarán las tablas de morosidad constantes en esta norma; y,

2.2.2. Comportamiento de pago.- Se refiere al análisis de la información acerca del deudor que permite conocer el grado de cumplimiento de sus obligaciones en general, esto es, tanto el comportamiento histórico de pagos en la entidad financiera, cuanto en el sistema financiero y/o en el sector real. También se considerará el cumplimiento de sus demás obligaciones, siendo antecedentes relevantes, entre otras, el incumplimiento en su responsabilidad patronal, tributarias y pagos de servicios públicos.

2.3 RIESGO DE ENTORNO ECONÓMICO

La industria a la que pertenece la empresa juega un papel relevante en la determinación de su perfil de riesgo. De ahí que la evaluación del grado de riesgo de la industria es un elemento crítico para establecer los factores exógenos que podrían impactar en la capacidad financiera del deudor, para cumplir con sus obligaciones en forma oportuna y conforme a las condiciones pactadas.

Los principales factores a evaluar que tienen un impacto en la industria en la que participa el deudor se resumen en los siguientes:

2.3.1. Determinar los pronósticos de crecimiento, estabilidad y/o declinación de la industria. Para este análisis deberá tomarse en cuenta el volumen de ventas, producción e ingresos; así como los resultados y los cambios que pudieran surgir ocasionados por los ciclos económicos nacionales o internacionales en la industria o en el sector.

Además, se deberá evaluar otros factores que incidan directa o indirectamente sobre la industria, tales como el comportamiento en los principales mercados, capacidad subutilizada a nivel nacional o mundial, productos sustitutos, dependencia de materias primas y bienes de capital; y, las tendencias de los precios mundiales del producto y de los insumos;

2.3.2. Observar la susceptibilidad de la industria a los cambios tecnológicos, legales y regulatorios, fiscales, ambientales y laborales, que pueden tener importantes efectos en la posición competitiva de las empresas o industria y que podrían generar presión en el cumplimiento de sus obligaciones financieras;

2.3.3. Analizar el ambiente competitivo, identificando a los competidores claves la participación en el mercado, la forma en que se asignan los precios, los canales de distribución y las condiciones en el mercado, la dependencia de proveedores y/o vendedores para la producción de los bienes.

Para ello se deberá considerar: la existencia de (o el potencial de que existan) subsidios gubernamentales; los competidores internacionales pueden tener ventajas significativas relacionadas con los costos laborales; crecimiento de la población y poder de compra en mercados extranjeros; la naturaleza de la producción y operación de la industria; barreras de entrada y salida de la industria o de los productos como: gravámenes, costos altos de producción, fuerte aceptación en el mercado por los productos o servicios de competidores existentes, entre otros;

2.3.4. Calcular las razones financieras promedio clave de desempeño de la industria o de los principales competidores para los márgenes de utilidad, apalancamiento, requerimientos de capital, liquidez, flujo de efectivo, gastos y el costo de los bienes vendidos. Así mismo, deberán evaluarse las tendencias y la volatilidad de cada una de estas razones financieras clave. Esta información es proporcionada con periodicidad anual por la Superintendencia de Compañías y Valores;

2.3.5. Determinar el impacto potencial en la industria con base en los cambios en las condiciones macroeconómicas, considerando en qué medida el historial económico del país sugiere una alta volatilidad en el ambiente macroeconómico; esto puede incrementar la restricción sobre la calidad crediticia generalmente asociada a las industrias cíclicas, dado que los ciclos se pueden acentuar y derivar en mayores "auges" y "quiebras"; y,

2.3.6. Determinar el impacto potencial en la industria ante cambios de carácter político y las condiciones sociales prevalecientes.

Lo antes indicado, especialmente para la evaluación del crédito comercial prioritario y ordinario y crédito productivo, es de vital importancia debido a que el conocimiento de las características de las actividades productivas a financiar, mercados actuales y potenciales, principales características de la competencia en el mercado donde se desenvuelve la empresa, características de los productos sustitutivos y complementarios, nivel de competencia de los productos importados y la perspectiva macroeconómica general y particular del sector económico en el que opera el sujeto de crédito, proporcionan datos relevantes sobre el nivel de riesgo actual y futuro de las operaciones, y genera perspectivas objetivas sobre la incursión en nuevos mercados.”

“ANEXO No. 3: INFORMACIÓN DE CRÉDITOS DE INVERSIÓN PÚBLICA - EXPEDIENTES DE CLIENTES

Los créditos de inversión pública, otorgados por las entidades del sector financiero público, mantendrán expedientes individuales para cada uno de los sujetos de crédito, con la documentación soporte e información suficiente para el adecuado manejo de la cartera y para respaldar el proceso de calificación y control de los activos de riesgo, los que deberán ser actualizados al menos anualmente.

La carpeta de crédito estará integrada por la siguiente información:

La carpeta de documentación legal y de garantías formará parte del expediente de crédito otorgado por las entidades del sector financiero público a favor de personas naturales o jurídicas, la que reflejará el estatus jurídico del deudor, así como de las garantías entregadas a favor de la entidad financiera, especialmente el contrato de pignoración de rentas a favor de la entidad financiera, debiéndose además cuidar que los nombramientos, autorizaciones de gobiernos seccionales, poderes generales y especiales, contratos, certificados, entre otros, se encuentren vigentes e instrumentados en legal y debida forma, con el fin de mitigar el riesgo legal del crédito.

-“CAPÍTULO XIX: CALIFICACIÓN DE ACTIVOS DE RIESGO Y CONSTITUCIÓN DE PROVISIONES POR PARTE DE LAS ENTIDADES DE LOS SECTORES FINANCIERO PÚBLICO Y PRIVADO BAJO EL CONTROL DE LA SUPERINTENDENCIA DE BANCOS

SECCIÓN II: ELEMENTOS DE LA CALIFICACIÓN DE ACTIVOS DE RIESGO Y SU CLASIFICACIÓN

Art. 5.- Los elementos generales que deben tomarse en cuenta para calificar a los activos de riesgo en las distintas categorías e indicar los rangos de requerimiento de provisiones, se detallan a continuación:

1. CARTERA DE CRÉDITOS Y CONTINGENTES

Para los efectos de la clasificación de la cartera de las entidades de los sectores financiero público y privado, los créditos se dividirán en diez segmentos: comercial prioritario, comercial ordinario, productivo, consumo prioritario, consumo ordinario, inmobiliario, vivienda de interés público, microcrédito, educativo y de inversión pública.

La calificación de las obligaciones de cada deudor será de acuerdo al tipo de crédito y al riesgo que corresponda. La cuantificación de dicho riesgo representa el valor esperado de las pérdidas con relación a cada deudor y reflejará el nivel adecuado de provisiones.

Se entenderá que constituyen un solo deudor o sujeto de crédito, las personas naturales o jurídicas definidas en el artículo 213 del Código Orgánico Monetario y Financiero. Cuando el deudor de un préstamo comercial prioritario, comercial ordinario o productivo sea parte de un grupo económico, para efectos de la evaluación de cualquier empresa del grupo, se considerará como mínimo la peor calificación que se haya asignado en la misma entidad de los sectores financiero público y privado, a aquella empresa que tenga el 20% o más del total de préstamos concedidos al grupo, para lo cual deberá constituir el monto de provisiones específicas que corresponda a la nueva categoría de riesgo homologada.

En caso de que un cliente tenga más de un crédito en los segmentos de consumo prioritario, consumo ordinario, inmobiliario, vivienda de interés público, microcrédito o educativo en la misma entidad de los sectores financieros público y privado, la calificación que se registrará en las operaciones debe corresponder a la que presente la peor categoría de riesgo, agrupando dichos segmentos, para el efecto, de la siguiente manera: Consumo (consumo prioritario y consumo ordinario); Vivienda (Vivienda de interés público e Inmobiliario); Microcrédito y Educativo; siempre y cuando el monto de la deuda de la operación con peor categoría de riesgo sea igual o supere el 20% del total de la deuda del segmento agrupado, para lo cual deberá constituir el monto de provisiones específicas que corresponda a la nueva categoría de riesgo homologada.

La calificación de la cartera de créditos otorgados al gobierno central o al sector público con aval de dicho gobierno, será opcional. Por su parte, los créditos concedidos al sector público sin aval del gobierno central, se calificarán conforme los criterios descritos en cada segmento de crédito, al igual que los créditos en arrendamiento mercantil que se agruparán bajo la misma modalidad.

Cuando los sujetos de crédito sean personas jurídicas recién constituidas o personas naturales que no cuenten con información financiera histórica pero que estén obligados a llevar contabilidad, la identificación del segmento al que pertenece el sujeto de crédito, sea este productivo, comercial ordinario, comercial prioritario, educativo o microcrédito, se basará en la proyección del nivel de ventas o ingresos totales anuales adecuadamente verificada por la entidad de los sectores financiero público y privado.

Para el caso de las entidades del sector financiero público, se requerirá información mínima que permita medir o cuantificar la rentabilidad social de los créditos otorgados por estas entidades, de conformidad con sus tecnologías crediticias, la zona geográfica de influencia y determinadas variables macroeconómicas.

A efectos de que la Superintendencia de Bancos pueda evaluar el impacto social de las políticas crediticias implementadas por el sector financiero público, las entidades financieras públicas, dentro de los procesos de seguimiento de las operaciones de crédito, deberán implementar mecanismos para validar la información sobre la rentabilidad social que generan, a través de la medición de variables socio económicas de los segmentos o grupos homogéneos de clientes, productos y sectores que atienden, como por ejemplo la producción interna (PIB), número de empleados, inversión o formación bruta de capital, producción exportable, entre otras, determinando los niveles de sostenimiento, mantenimiento y desarrollo incremental de estos parámetros, con la oportunidad y efectividad necesarias para garantizar la veracidad y razonabilidad de este tipo de información, levantada previamente en las solicitudes de crédito.

Dicha información previa, así como los resultados del seguimiento a los objetivos socio económicos de las políticas crediticias de las entidades financieras públicas, se canalizará en estructuras de información hacia la Superintendencia de Bancos, en los formatos y períodos que ésta determine.

Con el fin de asegurar el cumplimiento de los objetivos antes señalados, las entidades financieras públicas deberán ajustar los procesos que sean necesarios dentro de su estructura organizacional, en particular, impartir la capacitación eficiente y expedita a los oficiales de crédito, para que estén en pleno conocimiento del alcance de estos conceptos y de la forma metodológica de verificar que la información sea consistente y confiable.

1.6 CRÉDITO DE INVERSIÓN PÚBLICA

Es el destinado a financiar programas, proyectos, obras y servicios encaminados a la provisión de servicios públicos, cuya prestación es responsabilidad del Estado, sea directamente o a través de empresas; y, que se cancelan con cargo a los recursos presupuestarios o rentas del deudor fideicomitidas a favor de la entidad financiera pública prestamista. Se incluye en este segmento a las operaciones otorgadas a los gobiernos autónomos descentralizados y otras entidades del sector público.

Tratándose de empresas y/o proyectos, se evaluará su manejo administrativo y financiero, así como su estabilidad y proyecciones futuras, aplicando los criterios previstos en los numerales 1.1.1 "Metodología a aplicar para la calificación de créditos comerciales prioritario y ordinario y crédito productivo"; y, 1.1.2. "Clasificación de riesgo del crédito productivo y de los créditos comerciales prioritario y ordinario", de esta norma.

Los expedientes de las operaciones de crédito de inversión pública, contarán al menos con la información completa y actualizada que consta en el anexo No. 3.

La calificación cubrirá la totalidad de las operaciones de crédito de inversión pública, de acuerdo a la metodología señalada en los incisos anteriores. En las operaciones de crédito de inversión pública concedidas al gobierno central o a entidades que cuenten con su aval, la calificación de riesgo será opcional, con una provisión mínima del 0.50%.

1.6.1. METODOLOGÍAS Y/O SISTEMAS INTERNOS DE CALIFICACIÓN DE CRÉDITOS DE INVERSIÓN PÚBLICA

En la evaluación crediticia de los deudores existentes y de los potenciales clientes, como requisito previo para la aprobación, instrumentación y desembolso de los créditos de inversión pública, las entidades del sector financiero público podrán utilizar metodologías o sistemas internos tales como los previstos en la normativa respectiva; en función del perfil de los clientes, naturaleza, tamaño y complejidad de las operaciones de la entidad financiera controlada y su estrategia de negocio. Estas metodologías o sistemas internos, deberán ser conocidos y aprobados por el directorio y evaluados por la Superintendencia de Bancos.

Para tener un efectivo seguimiento y control del riesgo de crédito, las entidades del sector financiero público podrán utilizar metodologías y/o sistemas internos propios en la calificación de sus microcréditos, como lo prevé la normativa respectiva. Estas metodologías o sistemas, deberán ser conocidos y aprobados por el directorio, evaluados y validados por la Superintendencia de Bancos previo a su vigencia.

“Art. 309.- El sistema financiero nacional se compone de los sectores público, privado, y del popular y solidario, que intermedian recursos del público. Cada uno de estos sectores contará con normas y entidades de control específicas y diferenciadas, que se encargarán de preservar su seguridad, estabilidad, transparencia y solidez. Estas entidades serán autónomas. Los directivos de las entidades de control serán responsables administrativa, civil y penalmente por sus decisiones.”

“Art. 339.- El Estado promoverá las inversiones nacionales y extranjeras, y establecerá regulaciones específicas de acuerdo a sus tipos, otorgando prioridad a la inversión nacional. Las inversiones se orientarán con criterios de diversificación productiva, innovación tecnológica, y generación de equilibrios regionales y sectoriales.

La inversión extranjera directa será complementaria a la nacional, estará sujeta a un estricto respeto del marco jurídico y de las regulaciones nacionales, a la aplicación de los derechos y se orientará según las necesidades y prioridades definidas en el Plan Nacional de Desarrollo, así como en los diversos planes de desarrollo de los gobiernos autónomos descentralizados.

La inversión pública se dirigirá a cumplir los objetivos del régimen de desarrollo que la Constitución consagra, y se enmarcará en los planes de desarrollo nacional y locales, y en los correspondientes planes de inversión.”

“Art. 310.- El sector financiero público tendrá como finalidad la prestación sustentable, eficiente, accesible y equitativa de servicios financieros. El crédito que otorgue se orientará de manera preferente a incrementar la productividad y competitividad de los sectores productivos que permitan alcanzar los objetivos del Plan de Desarrollo y de los grupos menos favorecidos, a fin de impulsar su inclusión activa en la economía.”

“Art. 308.- Las actividades financieras son un servicio de orden público, y podrán ejercerse, previa autorización del Estado, de acuerdo con la ley; tendrán la finalidad fundamental de preservar los depósitos y atender los requerimientos de financiamiento para la consecución de los objetivos de desarrollo del país. Las actividades financieras intermediarán de forma eficiente los recursos captados para fortalecer la inversión productiva nacional, y el consumo social y ambientalmente responsable.

El Estado fomentará el acceso a los servicios financieros y a la democratización del crédito. Se prohíben las prácticas colusorias, el anatocismo y la usura.

La regulación y el control del sector financiero privado no trasladarán la responsabilidad de la solvencia bancaria ni supondrán garantía alguna del Estado. Las administradoras y administradores de las instituciones financieras y quienes controlen su capital serán responsables de su solvencia. Se prohíbe el congelamiento o la retención arbitraria o generalizada de los fondos o depósitos en las instituciones financieras públicas o privadas.”

Art. 56.- Viabilidad de programas y proyectos de inversión pública.- Los ejecutores de los programas y proyectos de inversión pública deberán disponer de la evaluación de viabilidad y los estudios que los sustenten.

Art. 108.- Obligación de incluir recursos.- Todo flujo de recurso público deberá estar contemplado obligatoriamente en el Presupuesto General del Estado o en los Presupuestos de los Gobiernos Autónomos Descentralizados, Empresas Públicas, Banca Pública y Seguridad Social.

Art. 132.- Registro de las operaciones de endeudamiento.- Los títulos de deuda pública, sean estos contratos, convenios u otros instrumentos representativos de la operación de endeudamiento público, deben registrarse en el ente rector de las finanzas públicas.

“Art. 55.- Definición de inversión pública.- Para la aplicación de este código, se entenderá por inversión pública al conjunto de egresos y/o transacciones que se realizan con recursos públicos para mantener o incrementar la riqueza y capacidades sociales y del Estado, con la finalidad de cumplir los objetivos de la planificación.”

“Art. 57.- Planes de Inversión.- Los planes de inversión son la expresión técnica y financiera del conjunto de programas y proyectos de inversión, debidamente priorizados, programados y territorializados, de conformidad con las disposiciones de este código. Estos planes se encuentran encaminados a la consecución de los objetivos del régimen de desarrollo y de los planes del gobierno central y los gobiernos autónomos descentralizados.”

Art. 115.- Certificación Presupuestaria.- Ninguna entidad u organismo público podrán contraer compromisos, celebrar contratos, ni autorizar o contraer obligaciones, sin la emisión de la respectiva certificación presupuestaria.

Art. 141.- Trámite y requisitos para operaciones de crédito.- Todo trámite de operaciones de endeudamiento público de las entidades del sector público deberá observar las disposiciones de este código y estará a cargo del ente rector de las finanzas públicas, el que en forma previa a la autorización del Comité de Deuda y Financiamiento, deberá verificar:

Las entidades, organismos e instituciones del Estado beneficiarías de los recursos de endeudamiento público, previo a la utilización de los mismos deberán verificar que el proyecto o programa haya sido declarado prioritario por la Secretaria Nacional de Planificación y Desarrollo. En el caso de endeudamiento para empresas públicas nacionales, entidades financieras públicas y gobiernos autónomos descentralizados o sus empresas, la prioridad será emitida por el directorio o por el gobierno autónomo descentralizado, según el caso.

De conformidad con los principios de soberanía y los derechos previstos en la Constitución de la República, en las operaciones de endeudamiento público externo, se observarán y aplicarán las condiciones legales propias de los contratos negociados bajo la ley y jurisdicción internacional.

Art. 60.- Priorización de programas y proyectos de inversión.- Serán prioritarios los programas y proyectos de inversión que la Secretaría Nacional de Planificación y Desarrollo incluya en el plan anual de inversiones del presupuesto general del Estado, de acuerdo al Plan Nacional de Desarrollo, a la Programación Presupuestaria Cuatrienal y de conformidad con los requisitos y procedimientos que se establezcan en el reglamento de este código.

Para las entidades que no forman parte del Presupuesto General del Estado, así como para las universidades y escuelas politécnicas, el otorgamiento de dicha prioridad se realizará de la siguiente manera:

Únicamente los programas y proyectos incluidos en el Plan Anual de Inversiones podrán recibir recursos del Presupuesto General del Estado.

“Art. 1454.- Contrato o convención es un acto por el cual una parte se obliga para con otra a dar, hacer o no hacer alguna cosa. Cada parte puede ser una o muchas personas.”

“Art. 1561.- Todo contrato legalmente celebrado es una ley para los contratantes, y no puede ser invalidado sino por su consentimiento mutuo o por causas legales.”

“Art. 385.- Prohibiciones. Se prohíbe a las entidades financieras públicas:

1. Efectuar operaciones de crédito que no se enmarquen en la política pública dispuesta para la entidad o en las regulaciones que emita la Junta de Política y Regulación Monetaria y Financiera;

2. Solicitar garantías reales para las operaciones cuyo monto sea inferior al determinado para el efecto por la Junta;

3. Condonar deudas;

4. Donar recursos a las personas de derecho privado. Se exceptúa de esta prohibición el uso de recursos del Presupuesto General del Estado en el marco de lo dispuesto en el artículo 104 del Código Orgánico de Planificación y Finanzas Públicas; y,

5. Las demás que establezca este Código.

La inobservancia de las prohibiciones señaladas en los numerales 1, 2 y 3 serán sancionadas como infracciones muy graves y la inobservancia del numeral 4 será sancionada como infracción grave.”

“Art. 383.- Operaciones. Las entidades financieras públicas podrán efectuar las operaciones activas, pasivas, contingentes y de servicios determinadas en el artículo 194, previa autorización del organismo de control pertinente.

La identificación de las operaciones deberá constar en la autorización que expida el organismo de control, conforme lo dispuesto en el artículo 144.

Para realizar aquellas operaciones no determinadas en este Código deberán obtener la autorización de la Junta de Política y Regulación Monetaria y Financiera.

Las entidades financieras públicas, antes del inicio de operaciones, deberán obtener del organismo de control el respectivo permiso de funcionamiento, de acuerdo con el trámite que se establezca para el efecto.”

“Art. 375.- Funciones del directorio. El directorio de las entidades financieras públicas tendrá como funciones las siguientes:

1. Dictar las políticas de gestión de la entidad y controlar su ejecución;

2. Conocer y autorizar la contratación de empréstitos u operaciones en el mercado nacional o internacional, por sobre los límites autorizados al gerente general;

(…) 4. Establecer los niveles de aprobación de las operaciones activas y contingentes;

5. Aprobar las operaciones activas y contingentes que individualmente excedan el 2% del patrimonio técnico, y sus garantías, y conocer las operaciones pasivas que superen dicho porcentaje; (…)”.

“Art. 372.- Políticas públicas. Las políticas públicas que rigen el ejercicio de las actividades de las entidades del sector financiero público serán dictadas por la Junta de Política y Regulación Monetaria y Financiera.”

“Art. 369.- Finalidad y objetivos. Las entidades financieras públicas ejercerán actividades financieras de manera sustentable eficiente y equitativa. El financiamiento que otorguen buscará cumplir entre otros, los siguientes objetivos:

“Art. 386.- Privilegios y prerrogativas. Las entidades financieras públicas y el Banco Central del Ecuador, en lo que corresponda, gozarán de las siguientes exenciones:

Las entidades del sector financiero público gozarán de los beneficios y privilegios civiles, mercantiles, procesales y de cualquier otra naturaleza que correspondan a las entidades financieras que operan en el país.

La prescripción de las acciones para la recuperación de sus créditos, se operarán en el doble del tiempo establecido para la prescripción de las acciones en general.”

“Art. 3.- El objeto del Banco de Desarrollo del Ecuador B.P., es financiar programas y proyectos de pre inversión, inversión, servicios públicos y de vivienda, sobre todo de interés social que contribuyan al desarrollo económico y social del país, priorizando la ejecución de los proyectos de los gobiernos autónomos descentralizados.”

“Art. 219.- Límites al endeudamiento de los gobiernos autónomos descentralizados.- Para los fines del cálculo y seguimiento de los límites de endeudamiento previsto en el marco de reglas fiscales del Código Orgánico de Planificación y Finanzas Públicas, los gobiernos autónomos descentralizados deberán remitir obligatoriamente, de forma mensual, al ente rector de las finanzas públicas, hasta los 30 días posteriores a la finalización del mes:

| # | Año-Mes | Volumen de Quejas | Volumen de Atenciones |

|---|---|---|---|

| 1 | 2026-01 | 0 | 34 |

| 2 | 2026-02 | 0 | 26 |

| 3 | 2026-03 | 0 | 38 |

| 4 | 2026-04 | 0 | 20 |

| 5 | 2025-01 | 0 | 15 |

| 6 | 2025-02 | 0 | 12 |

| 7 | 2025-03 | 0 | 25 |

| 8 | 2025-04 | 0 | 14 |

| 9 | 2025-05 | 0 | 27 |

| 10 | 2025-06 | 0 | 10 |

| 11 | 2025-07 | 0 | 27 |

| 12 | 2025-08 | 0 | 37 |

| 13 | 2025-09 | 0 | 28 |

| 14 | 2025-10 | 0 | 25 |

| 15 | 2025-11 | 0 | 30 |

| 16 | 2025-12 | 0 | 40 |

| 17 | 2024-01 | 0 | 14 |

| 18 | 2024-02 | 0 | 14 |

| 19 | 2024-03 | 0 | 41 |

| 20 | 2024-04 | 0 | 9 |

| 21 | 2024-05 | 0 | 16 |

| 22 | 2024-06 | 0 | 6 |

| 23 | 2024-07 | 0 | 15 |

| 24 | 2024-08 | 0 | 23 |

| 25 | 2024-09 | 0 | 13 |

| 26 | 2024-10 | 0 | 38 |

| 27 | 2024-11 | 0 | 14 |

| 28 | 2024-12 | 0 | 28 |

| 29 | 2023-01 | 0 | 13 |

| 30 | 2023-02 | 0 | 12 |

| 31 | 2023-03 | 0 | 27 |

| 32 | 2023-04 | 0 | 9 |

| 33 | 2023-05 | 0 | 7 |

| 34 | 2023-06 | 0 | 15 |

| 35 | 2023-07 | 0 | 20 |

| 36 | 2023-08 | 0 | 27 |

| 37 | 2023-09 | 0 | 17 |

| 38 | 2023-10 | 0 | 18 |

| 39 | 2023-11 | 0 | 9 |

| 40 | 2023-12 | 0 | 7 |

| 41 | 2022-01 | 0 | 16 |

| 42 | 2022-02 | 0 | 26 |

| 43 | 2022-03 | 0 | 41 |

| 44 | 2022-04 | 0 | 16 |

| 45 | 2022-05 | 0 | 16 |

| 46 | 2022-06 | 0 | 21 |

| 47 | 2022-07 | 1 | 27 |

| 48 | 2022-08 | 0 | 30 |

| 49 | 2022-09 | 0 | 45 |

| 50 | 2022-10 | 2 | 28 |

| 51 | 2022-11 | 0 | 22 |

| 52 | 2022-12 | 0 | 29 |

| 53 | 2021-01 | 0 | 16 |

| 54 | 2021-02 | 0 | 26 |

| 55 | 2021-03 | 0 | 60 |

| 56 | 2021-04 | 0 | 28 |

| 57 | 2021-05 | 0 | 18 |

| 58 | 2021-06 | 0 | 19 |

| 59 | 2021-07 | 0 | 7 |

| 60 | 2021-08 | 0 | 4 |

| 61 | 2021-09 | 0 | 13 |

| 62 | 2021-10 | 0 | 19 |

| 63 | 2021-11 | 0 | 20 |

| 64 | 2021-12 | 0 | 64 |

| 65 | 2020-01 | 0 | 4 |

| 66 | 2020-02 | 0 | 1 |

| 67 | 2020-03 | 0 | 2 |

| 68 | 2020-04 | 0 | 3 |

| 69 | 2020-05 | 0 | 0 |

| 70 | 2020-06 | 0 | 0 |

| 71 | 2020-07 | 0 | 1 |

| 72 | 2020-08 | 0 | 3 |

| 73 | 2020-09 | 0 | 3 |

| 74 | 2020-10 | 0 | 5 |

| 75 | 2020-11 | 0 | 2 |

| 76 | 2020-12 | 0 | 2 |

| 77 | 2019-10 | 0 | 0 |

| 78 | 2019-11 | 0 | 2 |

| 79 | 2019-12 | 0 | 0 |

Fecha de última actualización: 2025/12/15